2020年4月4日

新型冠状病毒全球扩散,各国需要采取停工停运及封锁等措施,造成全球经济停顿,严重打击全球经济之余,更诱发新一轮金融危机,疫情对金融市场损害,有机会比2008年金融海啸更为严重,全球多位政经领袖包括全球第二首富微软主席盖茨,亦表示:「除非成功制作疫苗对抗疫情,否则疫情有机会延续影响逾年。」

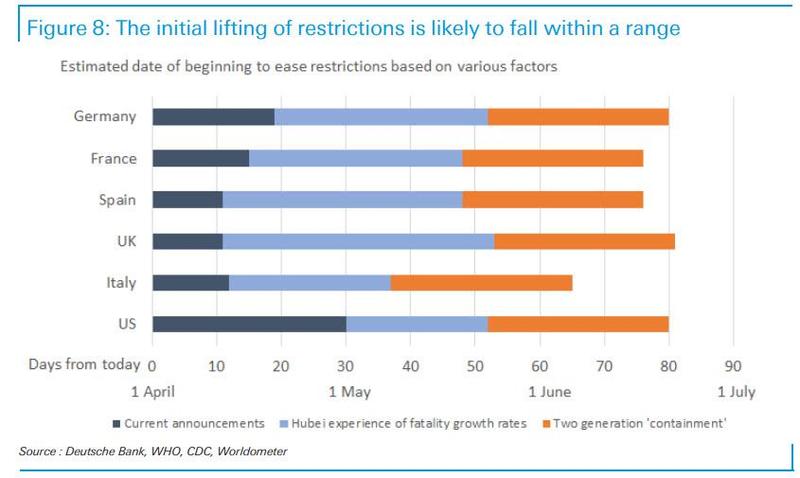

目前,全球只有中国对应疫情的数据,用作参考整个防疫及控疫的时间周期,运用数据对比,意大利的扩散周期正接近顶部,但西班牙、法国及德国尚未见顶,而英国及美国则更还只处于扩散中段,有机会要10至20天才达高峰,但要做到如中国完全控制疫情,最乐观的看法还要25至35天。

德银刚发布研究亦指出,欧美各国最快亦需要在6月中旬才可以有较控制自身疫情并有机会进行局部解封。

但这种欧美能在未来30天有效压止疫情的乐观的看法,是建基在欧美国家采取类似中国的防疫及控疫手段。但从目前欧美国家对呼吁群众带备口罩等措施亦意见不一,可见疫情在欧美延续更长时间的概率更高。而随着北美州进入冬季,与印度刚刚才开始疫情爆发,而日本则出现第二波的疫情,疫情如盖茨观点成为季节性流行病的机会不低。

在全球疫情尚未有效压止的情况下,全球各国均采取停工、停运及锁国等措施,以应对疫情扩散的风险,然则全球经济冷却的情况持续,实体经济受严重冲击之余,国际贸易体系亦受严重受损,加上疫情的突发性,资金紧张问题不容忽视。

市场有种说法,指疫情后经济会出现V型反弹,这样说法自然是皆大欢喜的看法,但V形反弹是需要一些基础条件,包括:影响时间段不能太长、失业及结业情况并不严重、没有全球广泛性经济衰退、消费信心强劲、处经济周期升轨、具备市场经济空间与红利,以及有效防止问题或危机重现。

2003年香港沙士后的V形经济反弹,就乎合以上的条件。当时疫情只主要影响香港及广东省,并没有造成全球经济危机,甚至全球停顿。所以,在疫情后,由于其他经济体的稳健性及充裕性,加上中国刚进入WTO的发展憧憬,疫情造成的资产溢价,反而吸引大量资金及投资流入香港,促进经济V形反弹。

目前疫情在欧美地区已经造成大量结业及失业,美联储官员有指第二季美国失业率有机会升至20%,面对欧洲经济疲软,美国更结束最长经济扩张期,现在甚至全球最大的运动用品公司亦出现资金紧张情况,大量有名的国际品牌企业宣布进入资产保护令状况。在全球亦受疫情拖累下,即使最早步出疫情阴霾的中国,对外贸易订单亦受压。

除了民生所需或医疗用品外,全球贸易链进行重组的情况在所难免。虽然欧美央行及政府已经推出无限量寛及数万亿救市方案,但随着疫情延续,结业及失业数字只会逐步上扬,消费信心冷却之余,更加重政府负债,而金融体系的稳健性亦受考验。

即使预期疫情后,各国政府加大力推动基建及消费,但对于资产泡沫及通胀的忧虑,市场要处理大量的债务、产业链及劳动力重组,产能亦需要较长时间才能回馈经济体内。由以上可见,疫情后出现V形反弹的概率并不高。

笔者一直关注的奥巴马总统经济顾问Mohamed El-Erian亦表示,这次复苏会很缓慢,V形反弹机会不高,而U及L的机会较高,言则在真正复苏前,经济较大机会在低位盘整。

至于L形及U形的情况,我们需要关注后疫情影响的概率盘局。先假设疫情可以有效压止及杜绝,财资市场的打击,可以分为以下概率阶段:

1)反映过去超买泡沫的调整;

2)受经济冷却带来的资产折让;(3月初)

3)受资金链断裂忧虑带来市场恐慌;(3月中旬)

4)失业及结业潮造成经济衰退忧虑;(目前阶段)

5)疫情拖延数月,按揭市场及债务违约危机,引爆金融危机;(概率事件)

6)长期失业、结业、滞胀带来政治不稳及地缘危机。(概率事件)

由以上可见,若疫情未触发进一步金融危机,U形反弹的概率尚有机会发生,但以目前的各国局势,最快亦要等到今年第四季才有机会出现。

若不幸地金融体系被疫情拖垮,全球进入L形的经济周期在所难免,而这L形的延续性更有机会不是短时间可以结束。因为诱发新一轮的金融危机,有机会进一步拖慢复苏周期6至9个月。然则,经济最快到2021年第一季才有机会站稳。

美股从3月初开始正式下挫,跌幅虽超过20%,但即使以市盈率及巴菲特指数看,目前的价格还是比较不合理地高,加上央行无限量宽及政府救市,并没有缓解疫情,经济出现V形反弹的机会不高的预期下,过去一段时间的反弹,很大机会只是反映资金情绪。若疫情没有受控,经济持续走下坡,拖累股指的机会较高。

目前以市盈率及巴菲特指数看,标普回到1800下方,才算比较具吸引力的价值水平。但疫情延续的环境下,大部份企业己经暂停回购股份及派息操作,以减少资金压力,即无论从股本增值或利息回报等潜在投资回报亦减少,所以即使跌穿有关合理水平,出现大量资金流入造成大幅反弹的机会亦减少。

即使个别时段的疫情确诊及死亡人数放缓,带来股指的炒作情绪,但由于实体经济停顿,失业及结业潮带来的消费信心下降,只有民生及医疗相关产业获得支持下,对于支撑美股整个市场的帮助不大,当炒作资金充份反映市场情绪后,大部份企业亏损却依然扩张,往往造成的钟摆的力量有机会带来更大市场压力。因此,若疫情在未来一个月,还未有效压止,全球停工停运、资金链断裂及失业状况则会进一步恶化,料标普跌破早前的低位之余,更有机会试更低位置。

【作者简介】黎永达

香港资深金融从业员,曾服务知名金融公关、财经媒体及投资银行。过去服务对象包括Societe Generale、CMC Market、KVB昆仑等。同时为大专客席讲师、财经媒体定期嘉宾及财经读物著者,多次代表香港出席世界金融行业论坛,现为英伦金融集团研究及市场主管,多年为服务机构赢取多个行业大奖。

转载于凰网 链接:http://finance.ifeng.com/c/7vRzlnGJVKa

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。